Réinventez votre manière de compter avec Thésaurus-3K (T3K)

Si la comptabilité classique mesure a priori très bien la rentabilité d’une entreprise et permet d’attester de sa situation financière, elle n’est pas, comme nous pourrions le penser, une représentation neutre d’une organisation. En effet, elle exclut deux types de capitaux pourtant essentiels à sa subsistance : le capital naturel et le capital humain. Or, ce que l’on ne compte pas n’existe pas… et ne se transforme pas.

Chez Goodwill-management, nous pensons qu’il est temps d’adopter de nouvelles clés de lecture pour piloter l’entreprise et analyser sa rentabilité au regard de sa consommation réelle de capital.

Avec la triple comptabilité, nous proposons une nouvelle manière de mesurer la performance des entreprises, une performance globale qui intègre 3 dimensions : économique, sociale et environnementale.

À la clé

- Une lecture globale de la création ou destruction de valeur sociale, sociétale et environnementale par l’entreprise

- Un bilan et compte de résultat confrontés aux limites planétaires

- Un outil concret d’aide à la décision stratégique et à la transformation vers des modèles économiques soutenables

Découvrez T3K, la méthode développée par Goodwill-management pour mettre en œuvre une comptabilité en triple capital, rigoureuse, opérationnelle… et transformatrice.

Il faut passer d’une RSE qui se raconte, à une RSE qui se compte et qui permette in fine de passer à l’action !

Arnaud Bergero, Directeur général, Goodwill-management

Les 4 objectifs de la triple comptabilité T3K

Mesurer

les impacts sociaux, sociétaux et environnementaux de l’entreprise sur l’ensemble de son périmètre de responsabilité.

Piloter

et suivre la performance globale de l’entreprise : économique, sociale et environnementale.

Transformer

le modèle économique de l’entreprise pour le rendre soutenable grâce à un outil d’aide à la décision synthétique pour le dirigeant et le DAF.

Communiquer

et rendre compte de sa création et destruction de valeur au global, en toute transparence.

Bon plan

Bpifrance peut prendre en charge jusqu’à 30 % de l’accompagnement en 2026. Contactez nos experts pour découvrir les conditions d’éligibilité.

Les étapes de la mise en œuvre de la triple comptabilité

Déployable en quelques mois, la triple comptabilité se déroule en 4 étapes :

Collecte des données

La mise en place d’une triple comptabilité débute par une phase de collecte des données, (environ 80 indicateurs), qui prend en général quelques jours :

- économiques (valeur ajoutée, achats, salaires, taxes, impôts…),

- sociales,

- et environnementales.

Calcul et financiarisation des impacts en euros

Les impacts sont exprimés en grandeurs physiques puis traduits dans une unité unique, l’euro pour faciliter l’analyse et les arbitrages éventuels

Calcul des seuils et limites

Pour déterminer si l’entreprise est endettée ou non, sont définis :

- ses quotas à ne pas dépasser pour respecter les limites planétaires,

- ses seuils sociaux et sociétaux à atteindre ou à dépasser pour contribuer à la Société.

Production du compte de résultat et du bilan étendus

Calcul de la dette environnementale et de la valeur sociale et sociétale créée ou détruite par l’entreprise au regard de ses seuils et quotas.

Comment se présentent les résultats d’une triple comptabilité ?

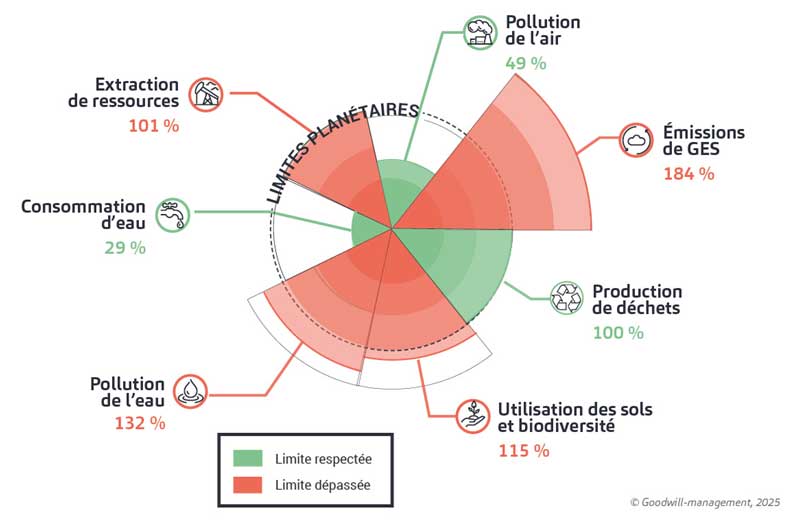

Exemple de résultat de l’empreinte environnementale de l’entreprise

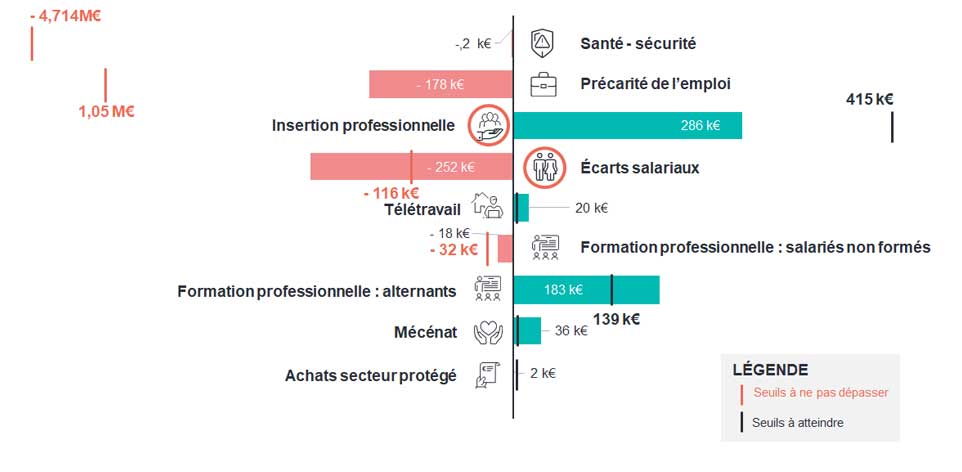

Exemple de résultat de l’empreinte sociale et sociétale de l’entreprise

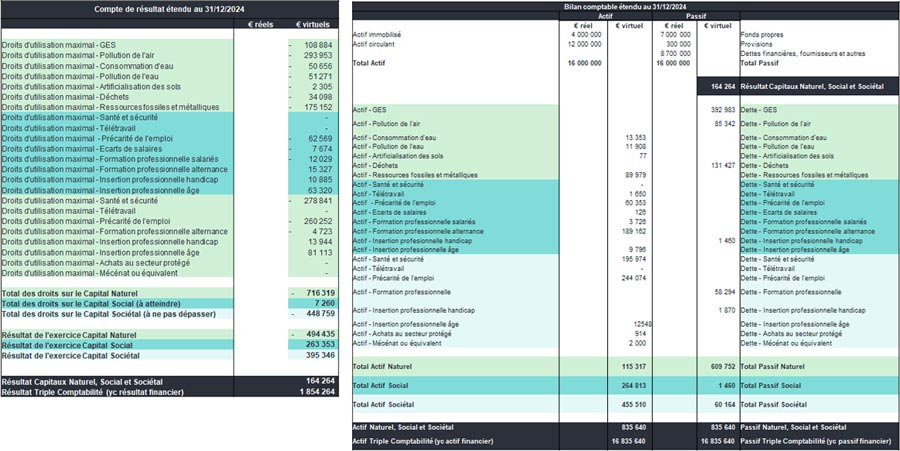

Exemple de compte de résultat et de bilan étendus

Accompagner l'ensemble de vos enjeux climat

Pour aller plus loin, nos experts peuvent vous accompagner à la fois sur les sujets d’atténuation et d’adaptation, du diagnostic au pilotage en passant par la stratégie.

Pourquoi réaliser sa triple comptabilité avec T3K ?

T3K, une méthode reconnue par ses pairs

Reconnue par ses pairs, T3K a reçu deux trophées lors de la DAF’Night 2025. La triple comptabilité T3K est référencée par le C3D, l’association ORÉE et l’Orse. Sa mise en œuvre peut être partiellement financée par Bpifrance.

Et si on travaillait ensemble ? Goodwill-management, c’est…

+ 30

entreprises ont réalisé leur triple comptabilité avec T3K

3

mois pour déployer une triple comptabilité

1

chaire de recherche pour améliorer la méthode

Ils nous ont confié leur triple comptabilité

📌 Cas client : Triple comptabilité - Groupe Chaplain

🔎 Problématique de l’entreprise : Disposer d’un outil de pilotage et de mesure de sa performance globale qui prenne en compte ses impacts environnementaux de sa chaîne de valeur amont

✅ Les autres bénéfices :

- La valorisation de l’impact de sa politique RSE, notamment sur le volet social/sociétal

- La financement d’une partie de l’accompagnement par Bpifrance

- Communiquer simplement et efficacement grâce aux états financiers étendus*

Ne nous croyez pas sur parole, écoutez nos clients

Ce fut un réel plaisir de collaborer avec les équipes de Goodwill-management. Le projet, qui paraissait complexe dans un 1er temps s’est passé tout à fait sereinement. La restitution de qualité des équipes nous a permis d’appréhender et de comprendre le sujet de la triple comptabilité dans sa globalité. L’aspect financier n’est plus le seul à entrer en compte pour calculer le succès d’une entreprise, les performances économiques, environnementales et sociétales sont valorisées. Nous disposons d’un réel outil de mesure de la performance globale de l’entreprise.

Eric Hunaut, Président du groupe Chaplain

Les experts du sujet

Alan

Fustec

Fondateur & Directeur R&D de Goodwill-management - Président de l'Agence LUCIE - Président de Kerlotec

Paul

Ravet

Chef de projet

Damien

Renaud de la Faverie

Chef de projet senior

Pauline

Roland-Billecart

Consultante senior

La maîtrise des enjeux de votre secteur

-

Agriculture et agroalimentaire

En savoir plus -

BTP et immobilier

En savoir plus -

CHR

En savoir plus -

Commerce et distribution

En savoir plus -

Sociétés et fonds d’investissement

En savoir plus -

Industrie manufacturière

En savoir plus -

Industrie pharmaceutique

En savoir plus -

Transport et logistique

En savoir plus

Les ressources pour mieux appréhender le sujet

Replay du webinaire : la triple comptabilité pour piloter sa performance soutenable

1h avec les experts de Goodwill-management pour découvrir la méthode de triple comptabilité T3K et la chaire de recherche avec le témoignage de Tibco.

Etude : les entreprises françaises respectent-elles les limites planétaires

Réalisée par Kerlotec, Goodwill-management et l’Agence LUCIE, cette étude évalue l’impact environnemental moyen des entreprises françaises par rapport aux limites planétaires, en s’appuyant sur la méthode T3K.

Publications & actualités

Vous avez des questions sur la triple comptabilité ? Nos experts vous répondent

À l’aube de cette nouvelle comptabilité, nous pouvons alors élargir la définition de la rentabilité à des capitaux jusqu’alors exclus de son périmètre : la rentabilité correspond toujours à un excédent entre les revenus et les charges ou, en termes comptables, entre les revenus générés par l’actif et le passif, mais l’actif est désormais constitué des stocks de capital social, sociétal et environnemental, tandis que le passif est lui constitué des dettes sociales, sociétales et environnementales. En d’autres termes, lorsqu’une entreprise émet moins que son quota (par exemple, sur le CO2e), alors elle constitue un actif et n’a pas de dette (elle a alors un capital CO2e) et, à l’inverse, lorsqu’elle émet plus que son quota, alors elle constitue une dette et n’a pas d’actif (elle a consommé tout son capital CO2e et ne possède plus rien).

Pour être rentable à long terme, une entreprise doit donc entretenir ses différents types de capitaux, c’est-à-dire investir pour compenser la dépréciation du capital qu’elle consomme. Ces capitaux étant enregistrés au passif, ils sont non-substituables, c’est-à-dire qu’ils doivent être maintenus de manière indépendante les uns des autres : l’existence d’un actif sur la pollution de l’eau ne peut pas compenser un passif sur la production de déchets.

Enfin, il nous faut prendre en compte que le coût de réparation future est bien plus important que le coût d’évitement. En d’autres termes, l’impact économique de l’inaction sera beaucoup plus important que le coût économique qui permettrait d’éviter les impacts. Ainsi, le montant des dettes d’une entreprise augmente avec le temps : une dette dont l’entreprise ne s’acquitte pas en année n aura une valeur plus importante en année n+1.

Tout à fait, la mission Stratégie Environnement de Bpifrnce permet de financer sa triple comptabilité à hauteur de 30 % en 2026. Contactez nos experts pour savoir si vous êtes éligible !