Charlotte Haguenauer

Cheffe de projets senior

CSRD

Auteur

La CSRD (Corporate Sustainability Reporting Directive), adoptée en novembre 2022 par l’Union européenne, va progressivement imposer à près de 50 000 entreprises la publication d’un reporting de durabilité. L’analyse de double matérialité est au cœur de ce nouvel exercice de reporting ESG et représente un réel défi pour les entreprises.

D’où vient le concept de matérialité ? Qu’est-ce que la double matérialité ? Quelles entreprises y seront soumises ? Quels sont les principes de l’analyse en double matérialité ? Comment la réaliser ?

Issu du système financier, le concept de « matérialité » permet de faire le tri et d’identifier les informations comptables susceptibles d’avoir un impact sur la performance financière d’une entreprise. Concrètement une information est dite matérielle lorsqu’elle dépasse un « seuil de signification », un montant au-delà duquel les décisions économiques, notamment celles des investisseurs, sont susceptibles d’être influencées.

Le milieu de la RSE et du reporting extra-financier s’est ensuite approprié le concept, notamment dès 2006 avec la Global Reporting Initiative (GRI).

Lors de la définition d’une stratégie RSE, la matérialité permet de hiérarchiser les enjeux RSE d’une entreprise pour identifier les plus prioritaires. Chaque enjeu est ainsi classé en fonction de sa pertinence ou de son importance pour l’entreprise. Chaque organisation a donc sa propre matrice de matérialité RSE, en fonction de son secteur d’activité, de sa taille et de son modèle d’affaires. En RSE, il est conseillé de consulter ses parties prenantes pour réaliser sa matrice de matérialité.

Y compris dans l’univers de la RSE, c’est la matérialité dite financière ou simple qui s’applique généralement. On s’intéresse exclusivement à l’impact d’un sujet ESG sur la performance de l’entreprise. Cependant lorsqu’il s’agit de sujets sociaux et environnementaux, cette vision de la matérialité pose problème.

En effet, certaines informations importantes d’un point de vue social ou environnemental ne seront pas considérées comme matérielles. Par exemple, la matérialité financière pourra considérer qu’une augmentation des émissions de gaz à effet de serre n’impactera probablement pas les comptes financiers d’un grand groupe de manière significative. Pourtant on ne peut pas ignorer que les activités de ce groupe ont un impact significatif sur l’augmentation des émissions de gaz à effet de serre.

La double matérialité, aussi appelé « double importance relative », conserve le même objectif que la matérialité simple : identifier les enjeux qui sont significatifs et qui peuvent influencer les décisions des acteurs financiers.

Cependant l’analyse de double matérialité consolide deux types de matérialité :

Exemple d’une entreprise ferroviaire comme la SNCF

A travers son activité de transport de personnes et de marchandises, la SNCF a un impact économique, social et environnemental sur le territoire.

En parallèle, le changement climatique risque de mettre à mal les infrastructures et le réseau (canicules, fortes précipitations, tempêtes…), mais il peut également présenter une opportunité économique car le train est aujourd’hui une solution de mobilité moins carbonée.

Alors que la définition des standards de reporting extra-financier se joue actuellement sur la scène internationale, l’approche américaine, définie par l’ISSB (International Sustainability Standards Board), s’oppose aujourd’hui à celle de l’Union européenne, portée par l’EFRAG (European Financial Reporting Advisory Group).

En effet, l’UE promeut le concept de double matérialité, notamment à travers la CSRD, quand l’ISSB promeut une matérialité uniquement financière.

La double matérialité est un élément central des normes européennes de reporting sur le développement durable (ESRS).

Pour rappel, la CSRD a pour objectif de renforcer la transparence et la comparabilité des entreprises en matière de reporting ESG. Le but est de mettre sur un même niveau d’importance l’information financière et l’information de durabilité.

La CSRD fait de la double matérialité un outil central pour identifier les enjeux qui sont matériels et donc qui doivent être intégrés dans le rapport de durabilité. Par exemple, les émissions de gaz à effet de serre, la gestion de l’eau, les droits de l’Homme, la diversité, l’éthique des affaires…

La proposition publiée par la Commission européenne le 9 juin 2023 renforce un peu plus le rôle de la double matérialité.

Durant une heure, Charlotte Haguenauer, Cheffe de projets chez Goodwill-management répond à vos questions :

✅ Qu’est-ce que la double matérialité ?

✅ Pourquoi est-elle au coeur dans la CSRD ?

✅ Quelles sont les étapes pour réaliser son analyse ?

✅ Comment impliquer efficacement ses parties prenantes ?

Suite à la proposition de normes publiée le 9 juin 2023 par la Commission européenne, voici les dernières actualités relatives au sujet :

Contrairement à l’analyse de matérialité classique, la CSRD définit un cadre plus strict dans la réalisation d’une analyse de double matérialité, que nous résumerons en 6 principes :

Avant la publication de la CSRD, il n’existait pas de cadre réglementaire spécifique pour définir la matérialité et guider sa prise en compte dans les rapports extra-financiers des entreprises. Les entreprises avaient une certaine liberté dans le choix des informations à divulguer et des méthodologies à utiliser, ce qui rendait difficile la comparaison des performances entre les entreprises.

La CSRD a instauré un cadre réglementaire commun, clair et contraignant qui impose notamment la méthodologie pour évaluer le degré de matérialité d’un enjeu.

Les enjeux soumis à l’évaluation de double matérialité sont également précisés par les normes encadrant la CSRD. Dans le cadre de cette analyse, toutes les entreprises devront donc se questionner sur la matérialité d’un socle commun d’enjeux. Ce qui facilitera la comparaison entre les entreprises.

Comme vu précédemment, la matérialité financière prône l’impact des enjeux environnementaux et sociétaux sur le modèle d’affaires de l’entreprise. La double matérialité, quant à elle, dépasse cette vision en envisageant un impact à double sens, c’est-à-dire en ajoutant l’impact des activités de l’entreprise sur les enjeux environnementaux et sociétaux.

Concrètement, cette analyse incite les entreprises à mesurer et à communiquer de manière plus large leurs impacts environnementaux, positifs comme négatifs.

Les entreprises déjà concernées par la NFRD et qui réalisent leur exercice de matérialité, associent déjà pour la majorité leur parties prenantes. Cela prend souvent la forme d’une consultation (questionnaire, ateliers collectifs, entretiens individuels…). Dans les futurs rapports de durabilité, la consultation des parties prenantes devient facultative. La CSRD recommande tout de même d’associer des experts et de consulter les parties prenantes concernées ou leurs représentants dans cette démarche d’évaluation de la matérialité.

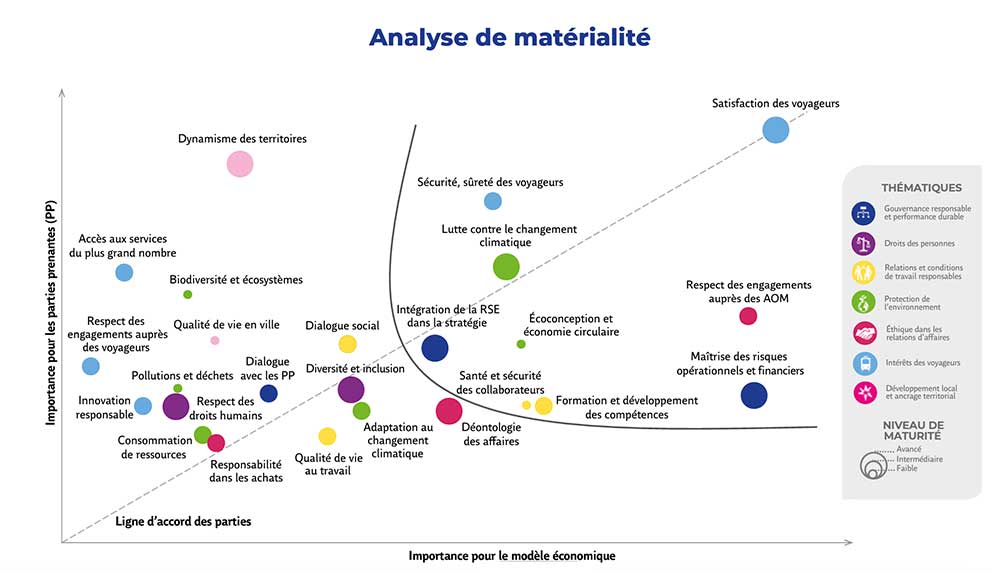

La forme que prend l’analyse de double matérialité n’est pas imposée. L’entreprise est libre de choisir la mise en forme qu’elle souhaite pour représenter son analyse.

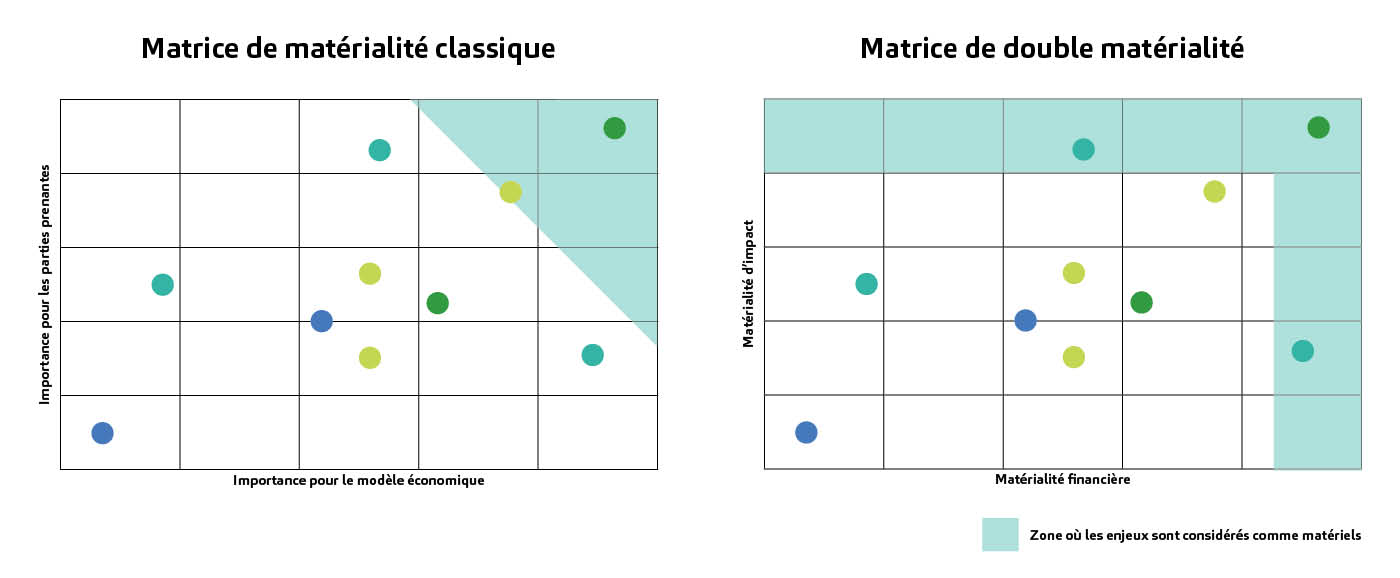

Il est possible par exemple de la présenter sous la forme d’une matrice ayant pour abscisse la matérialité financière et en ordonnée la matérialité d’impact.

Contrairement à la matrice de matérialité classique, l’axe des ordonnés change, en mettant en avant la matérialité à impact au lieu de l’importance pour les parties prenantes.

La matérialité classique considère qu’un enjeu est matériel lorsqu’il est important à la fois pour les parties prenantes et pour l’entreprise. L’analyse de double matérialité considère qu’un enjeu est dit matériel s’il a un fort impact sur les sujets sociaux et environnementaux, ou sur la performance économique de l’entreprise ou sur les deux.

La liste des enjeux soumis à l’analyse de double matérialité sont disponibles dans les ESRS. Chaque enjeu se décline en sous-enjeux et sous-sous-enjeux. L’entreprise devra donc analyser la double matérialité de chacun des enjeux. L’EFRAG publiera dans les prochains mois les consignes et les lignes directrices quant à la réalisation de l’analyse en double matérialité. Ce guide devrait définir le degré de précision des enjeux (enjeux, sous-enjeux ou sous-sous-enjeux), sachant que plus l’échelle est fine, plus l’analyse est exploitable.

A noter aussi que toutes les entreprises soumises à la CSRD devront obligatoirement communiquer sur les enjeux de l’ESRS 2. Il n’est pas donc pas nécessaire de les analyser sous l’angle de la double matérialité.

Bien que la consultation des parties prenantes ne soit pas imposée par la CSRD, elle est fortement recommandée dans le cadre de la matrice de double matérialité.

Elle permet en effet d’affiner l’analyse des enjeux les plus matériels pour votre entreprise.

Impliquer les parties prenantes vous permet aussi :

Pour consulter vos parties prenantes, voici les étapes que Goodwill-management vous propose de suivre :

L’EFRAG a publié en janvier 2022 une méthodologie pour évaluer le degré de matérialité d’un enjeu, sous la forme d’une grille d’analyse. Toutefois, la Commission européenne devrait diffuser une publication spécifique sur la double matérialité durant l’été 2023.

Selon l’EFRAG, l’enjeu doit être analysé au regard de sa matérialité d’impact et financière contenant chacun plusieurs critères :

La matérialité d’impact évalue :

La matérialité financière se divise en 3 critères :

A cela s’ajoute l’analyse, pour chaque enjeu, de ses impacts, risques et opportunités sur 3 horizons temporels :

A ce jour, l’entreprise peut utiliser un système de notation personnalisé (de 1 à 5 par exemple) pour mesurer l’intensité de l’importance, de l’étendue et de la possibilité de remédiation. Au-delà d’un certain seuil, l’enjeu est considéré comme matériel du point de vue de son impact. Le choix du seuil de matérialité devra être justifié.

Une fois cela fait, l’entreprise doit consolider ses résultats, c’est-à-dire vérifier que les données ont été pondérées selon le nombre de parties prenantes interrogées et selon la taille du groupe et de ses filiales (sur la base du chiffre d’affaires ou des Equivalent Temps plein (ETP)).

L’EFRAG ne précise pas la forme que doit prendre l’analyse de double matérialité.

A ce jour, les formats sont libres. Ils peuvent prendre la forme d’un texte, d’illustrations graphiques, de tableaux détaillés, ou d’une matrice, qui est le format privilégié le cadre de la matérialité classique.

Si l’analyse de double matérialité doit être obligatoirement réalisée dans le cadre de la CSRD, sa publication dans le rapport de durabilité est facultative.

La proposition de la Commission européenne publiée en juin 2023 renforce le rôle de la double matérialité, puisqu’elle déterminera sur quels indicateurs ESG l’entreprise devra communiquer dans son rapport de durabilité.

Chez Goodwill-management nous sommes convaincus que le rapport de durabilité représente une opportunité d’accélérer la transition durable des entreprises. Pour que cela devienne une réalité, tout commence par une analyse de double matérialité de qualité, à la fois sincère et exhaustive.

Pour réussir cet exercice et garantir la qualité de votre rapport de durabilité, nos experts vous accompagnent.

Télécharger notre livre blanc pour tout savoir de la CSRD :

Pour aller plus loin

Auteur

Charlotte Haguenauer

Cheffe de projets senior