Capital immatériel

Evaluation du capital immatériel – CACL

![]()

Evaluation du capital immatériel de la Banque Crédit Agricole Centre Loire

Depuis 2012, le CACL fait appel à Goodwill-management pour évaluer son capital immatériel.

Dans un environnement complexe et face aux nouvelles attentes de ses clients, le secteur bancaire est en pleine mutation. Ancré sur son territoire, le CACL est l’un des premiers employeurs de la région. C’est pourquoi, il se doit de démontrer la pertinence de son modèle de banque coopérative.

Il est essentiel pour le CACL de mesurer la valeur financière et extra-financière de son capital immatériel à la fois pour contrôler la qualité de ses actifs immatériels, mesurer cette valeur qui n’apparaît pas dans son bilan comptable et se servir de cette évaluation comme un outil de pilotage stratégique.

Les 4 étapes de l'évaluation du capital immatériel du CACL

Dans le cadre de son accompagnement, Goodwill-management a évalué 4 actifs immatériels : Administrateur, client, humain et sociétaire.

S’appuyer sur le référentiel

dédié à l’évaluation du capital immatériel des banques coopératives

Collecter les données

à la fois économiques et sociales puis les affiner par des entretiens avec les principaux responsables de la banque

Evaluer

avec une notation sur 20 de 4 actifs : Administrateur, Client, Humain, Sociétaire

Valoriser

financièrement les actifs immatériels étudiés

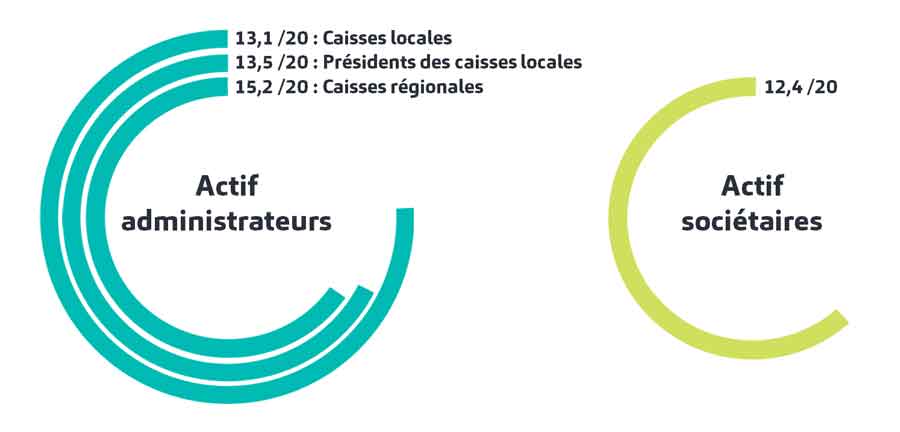

Résultats

Exemple de la notation des actifs sociétaires et administrateurs en 2018 du CACL :

Vous souhaitez évaluer le capital immatériel de votre entreprise ?