Delphine Leduc

Directrice Stratégie et Audit ESG - Baker Tilly - Associé Baker Tilly - Commissaire aux comptes habilité pour l'audit des informations de durabilité

CSRD

Auteur

Le 31 juillet 2023, la Commission européenne (CE) a publié le règlement délégué relatif au premier jeu de normes européennes d’information en matière de durabilité. On parle des ESRS pour European Sustainability Reporting Standards.

Socle de la Corporate Sustainability Reporting Directive (CSRD), ces normes définissent un langage commun pour permettre aux entreprises européennes de communiquer sur les sujets de durabilité.

Qu’est-ce que les ESRS ? Comment ont-elles été définies ? Comment sont-elles construites ? Qui est concerné ? A partir de quelle date les entreprises devront s’y conformer ?

Les ESRS sont les normes européennes d’information en matière de durabilité.

Difficile de vous parler des ESRS sans revenir sur la CSRD. Entrée en vigueur en janvier 2023, la CSRD impose aux entreprises la rédaction d’un rapport de durabilité détaillant toutes les politiques liées à l’environnement, au social et à la gouvernance de l’entreprise. La CSRD est une directive, que l’ensemble des pays membres doivent transposer dans leurs droits nationaux d’ici fin 2023. Elle définit les seuils, le calendrier et les grands axes du rapport de durabilité (modèle d’affaires, risques, opportunités) ainsi que le contenu thématique sur les piliers ESG.

D’après le règlement délégué publié par la Commission européenne en juillet 2023 : « les ESRS spécifient les informations qu’une entreprise publie sur ses incidences, risques et opportunités importants en ce qui concerne les questions de durabilité dans les domaines environnemental, social et de la gouvernance ».

La CSRD s’appuie sur les ESRS, un règlement plus opérationnel qui définit le contenu et le format de l’information à publier dans le rapport de durabilité. Les ESRS précisent également les méthodologies à appliquer (double matérialité, chaîne de valeur…).

La CSRD et les ESRS visent le même objectif : fournir une information de durabilité de qualité, fiable, pertinente et comparable entre tous les acteurs économiques. Avec la CSRD et les ESRS, l’Union européenne a pour ambition de mettre sur le même plan l’information de durabilité et l’information financière.

Les ESRS s’appliqueront au sein de l’Union européenne à toutes les entreprises qui seront soumises à la publication d’un rapport de durabilité selon la CSRD.

Avec la CSRD et les ESRS, les entreprises devront publier des informations de durabilité sur l’ensemble des sujets environnementaux, sociaux et de gouvernance (ESG), en appliquant une analyse de double matérialité. Allant au-delà de la matérialité financière promue par l’ISSB, l’analyse de double matérialité prend en compte à la fois la façon dont les différentes questions de durabilité affectent l’entreprise au plan financier ET les impacts des activités de l’entreprise sur les personnes et l’environnement.

Ce premier jeu de normes définit le socle commun normalisé sur lequel l’ensemble des entreprises doivent communiquer des informations de durabilité. D’autres jeux de normes viendront le compléter en 2024 et 2025, notamment les normes sectorielles et également celles à destination des PME côtées et des entreprises non européennes.

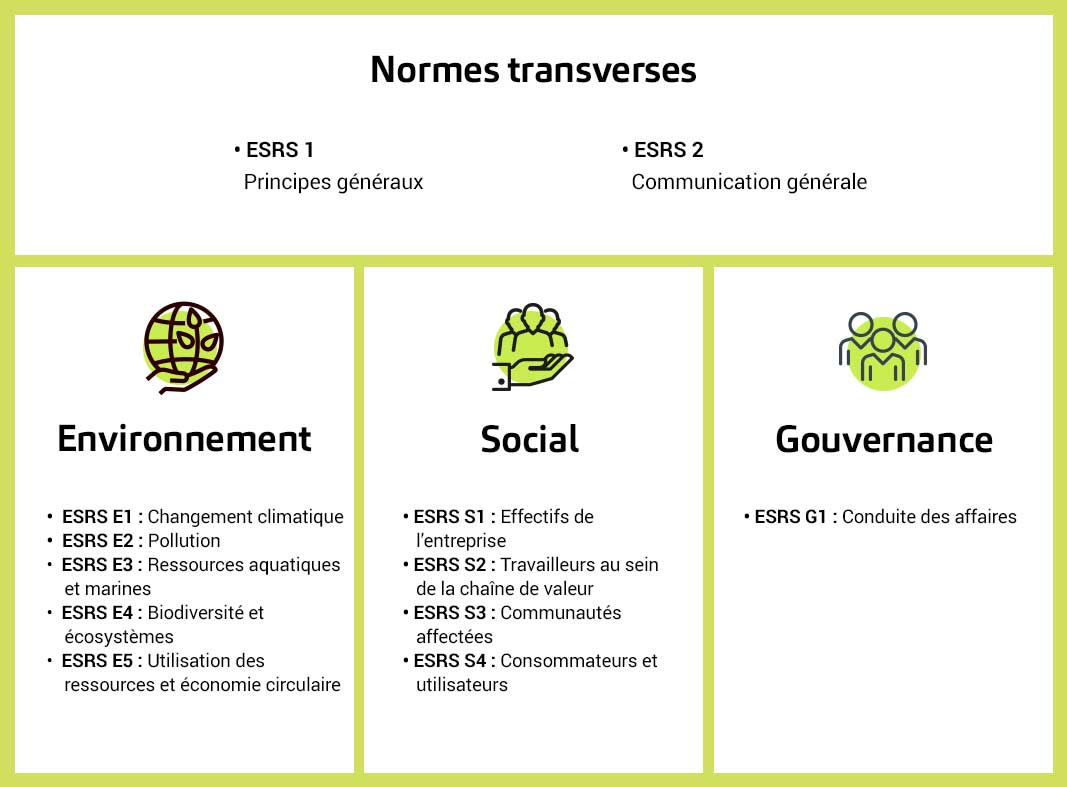

Concrètement, ce jeu publié en juillet 2023 comprend 12 projets de normes, dont deux normes transversales et dix normes thématiques, dont cinq sur les questions environnementales, quatre sur les questions sociales et une sur la gouvernance.

Les deux normes transverses détaillent les principes à respecter par les entreprises pour fournir une transparence globale sur leur mode de fonctionnement à leurs parties prenantes.

Pour la thématique Environnement, il existe 5 normes ESRS :

Une entreprise joue un rôle – pouvant être positif comme négatif – dans l’économie locale, l’emploi et la population. Avec la CSRS, l’entreprise devra communiquer sur les points suivants :

La norme ESRS G1 évoque les thèmes suivants : la culture d’entreprise et les politiques de conduite des affaires, la gestion des relations avec les fournisseurs et la prévention et détection de la corruption.

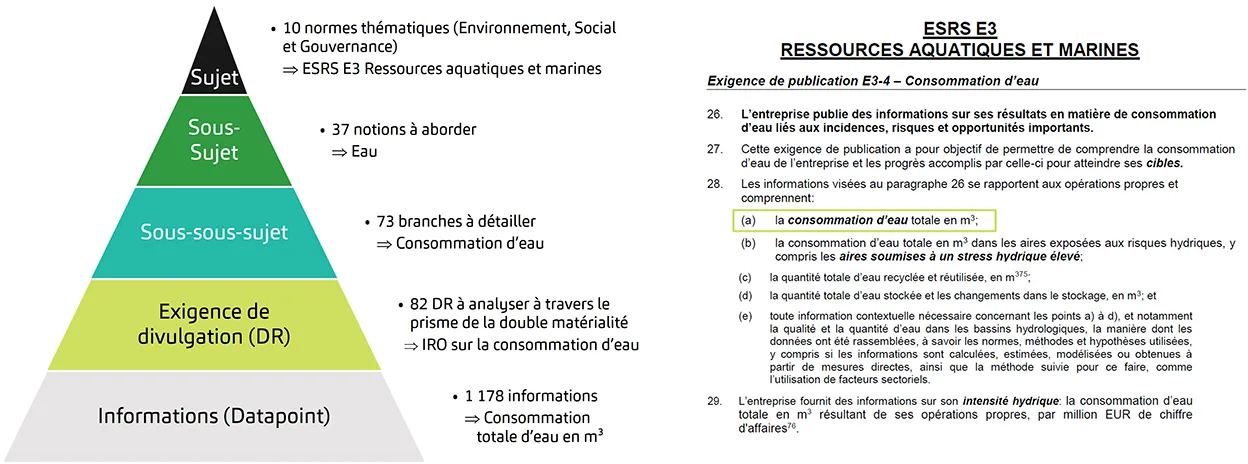

La CSRD élargit considérablement les sujets couverts par le reporting de durabilité et les normes ESRS permettent d’approfondir encore plus l’exhaustivité des informations à publier selon chaque thèmatique ESG. Elle se structure de la manière suivante en sujet, sous-sujet, sous-sous-sujet, exigence de divulgation (DR) et enfin l’information, aussi appelée datapoints.

L’information de durabilité, ou datapoints pourra prendre deux formes :

La Commission européenne (CE) a mandaté l’EFRAG pour rédiger les projets de normes encadrant la CSRD.

L’EFRAG (European Financial Reporting Advisory Group) a pour rôle de développer et de promouvoir la voix européenne dans l’élaboration des normes comptables internationales (IFRS).

L’EFRAG s’est appuyé sur les recommandations de la TCFD (Task Force on Climate-related Financial Disclosures) pour la structure des ESRS et s’est assurée que les normes soient conformes aux autres législations européennes.

Le 29 avril 2022, l’EFRAG a lancé une consultation publique de plusieurs mois sur une première version des normes, nommées exposés-sondages. Pour revoir sa copie, l’EFRAG a pris en compte les commentaires de plus de 700 parties prenantes et également les changements apportées entre temps au projet de directive CSRD.

En novembre 2022, l’EFRAG a ainsi remis à la CE 12 projets de normes non sectorielles.

Malgré des ajustements que nous détaillons dans le paragraphe suivant, la CE a globalement repris le contenu proposé de l’EFRAG, comprenant 12 normes couvrant le spectre complet des sujets ESG (Environnement, Social et Gouvernance).

Pour répondre aux inquiétudes quant aux difficultés pour les entreprises de mettre en œuvre de la CSRD, la Commission européenne a apporté des ajustements aux normes ESRS proposées par l’EFRAG. Ces ajustements introduisent une mise en application plus progressive des normes, afin de laisser plus de temps aux entreprises, surtout les plus petites, pour se mettre en conformité.

Tout a fait, afin d’éviter aux entreprises un double voir un triple effort de reporting ESG, l’Union européenne a travaillé sur l’harmonisation des normes ESRS avec celles de la GRI (Global Reporting Initiative) et les standards de l’ISSB (International Sustainability Standards Board) pour atteindre un «degré d’interopérabilité très élevé». Concrètement, si votre reporting de durabilité est conforme aux critères ESRS, vous répondez également aux critères internationaux de l’ISSB.

L’EFRAG a d’ailleurs publié une table de correspondance (PDF) entre les ESRS et le standard international de l’ISSB.

Il est cependant important de noter la différence d’approche sur le sujet de la matérialité. Alors que les normes ESRS et le GRI intègrent la double matérialité, l’ISSB privilégie l’approche de la matérialité simple, aussi appelée financière.

Voici le calendrier d’application de la CSRD et des ESRS :

Avec la publication des normes ESRS et des datapoints, les entreprises ont toutes les clés en main pour se préparer dès à présent aux exigences de la CSRD.

Malgré les allégements introduits par la Commission européenne, la mise en oeuvre de la CSRD et des ESRS reste un réel défi pour les entreprises. Il s’agit en effet d’un exercice de transparence bien plus complet et exigeant que celui de la NFRD. De plus, l’information de durabilité devra être auditée, avec une assurance modérée dans un premier temps, qui devrait tendre à terme vers une assurance raisonnable.

Au delà de l’aspect purement réglementaire, la CSRD représente bel et bien une opportunité pour approfondir l’intégration des enjeux de durabilité au coeur de la stratégie de l’entreprise et contribuer à améliorer sa performance globale.

Pour aller plus loin, découvrez l’épisode du podcast Know dédié à la CSRD avec Delphine Leduc, Directrice du Pôle reglementaire et Audit RSE de Baker Tilly :

Auteur

Delphine Leduc

Directrice Stratégie et Audit ESG - Baker Tilly - Associé Baker Tilly - Commissaire aux comptes habilité pour l'audit des informations de durabilité